将来のために何か投資を始めたいと思っても、「つみたてNISA」や「投資信託」など、意味がよく分からない言葉が多くてなかなか踏み切れないですよね。

つみたてNISA(積立NISA)は、システムも簡単で、初心者でも始めやすい投資方法です。

しかし、リスクがゼロではないので、仕組みをきちんと知っておかないと、恩恵を最大限受けられないかもしれません。

この記事では、つみたてNISAの特徴や、一般的なNISAとの違い、メリット・デメリットなどを解説します。

初心者に向けてわかりやすく説明するので、仕組みさえ理解すれば、資産運用への抵抗や不安もなくなりますよ。将来の資産を増やすために、ぜひ最後まで読んでみてください。

NISA(Nippon Individual Savings Acconts:少額投資非課税制度)とは、誰でも少額から始められ、運用して得た利益に税金がかからない投資方法です。

インターネットなどから投資先を選び、投資先が儲かったときにもらえる配当金や、株売買の差額で得たお金などが利益となります。

通常の投資では得た利益の20.315%を税金として納めるところ、NISAは個人の資産運用を応援する目的で作られたため、非課税で良しとしている制度です。

つみたてNISAは、資産形成をしたくても投資の経験が浅くて始められない初心者のサポートを目的として、2018年1月より新たに開始された制度です。

2042年までしか使えない制度であり、NISAと同じで非課税で、日本国内に住んでいる満20歳以上なら誰でも始められます。

ここではつみたてNISAの特徴を解説するので、まずは仕組みを知ってみてください。

つみたてNISAは、年間40万円が投資の限度額と決められています。

つみたてNISAの口座を開設する銀行などにより、月あたり1,000円から、10,000円からなど下限額が決まっていますが、どの口座を使っても上限額は同じです。

平均すると月あたり33,000円ですが、年間で40万円までであれば内訳は自由なので、普段は少なめにしてボーナス月に多く買うこともできます。

あらかじめ年間いくら買うかを決める必要がありますが、途中で月の積立金額を変えることも可能です。(変更回数や反映のタイミングは金融機関によって異なります。)

また、つみたてNISAは長期投資をする前提で、利益が非課税となる運用期間が20年と定められています。つまり、満額で年間40万円×20年=800万円まで非課税で利益を受け取れるわけです。

20年が終了したら売却するか、手放したくない場合は税金のかかる別の口座に移すこともできます。

一度に大金を用意する必要がないつみたてNISAは、「何十万もいきなり投資できない」という初心者でも、年単位で買う金額を調整しながら投資を学ぶことが可能です。

つみたてNISAでは、金融庁が「長期での積立投資に向いている」と定めた銘柄(証券のこと)にしか投資することができません。

100%利益が保証されているわけではありませんが、少額の投資でも損になりにくいものと認められたものに投資できるので、自分で株などに投資するよりも失敗のリスクが低いです。

つみたてNISAと一般NISAの違い

つみたてNISAと一般NISAでは、年間の投資上限額や運用期間、投資する商品などが違います。

以下の表に違いをまとめてみました。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 年間投資額 | 120万円 | 40万円 |

| 非課税運用期間 | 5年 | 20年 |

| 投資商品 | 株・投資信託・ETF・REIT | 厳選された投資信託・ETF |

| 購入方法 | 一括もしくは積立 | 積立のみ |

※一般NISAは2024年から大幅な変更あり

《用語説明》

- 投資信託:投資家から集めたお金をひとつにまとめて行う投資

- ETF:上場していて証券取引所を通す投資信託

- REIT:投資家から集めた資金による不動産投資

つみたてNISAは、一般NISAと同じ非課税制度を利用した、NISAの初心者版と考えれば良いでしょう。

ちなみに、一般NISAとつみたてNISAを併用することはできず、どちらにするかは1年ごとにしか変えられません。

ほかの投資と比べて、つみたてNISAはどのような点が優れているのでしょうか。

ここでは、つみたてNISAのメリットを紹介します。

つみたてNISAのメリットは、初心者でも少額から投資を始められる点です。資産運用が必要と言われているいま、「生活には負担をかけたくないけれど、投資の勉強はしたい」という人も多いでしょう。

不安があれば、最初は毎月1,000~10,000円くらいからでもよく、良さそうなら翌年は投資額を増やすことも可能です。まとまったお金を用意しなくてよいので、投資を気軽に始められます。

つみたてNISAは、買う銘柄と一年分の積立額を決めておけばあとは自動で買い付けてくれるため、売り買いのタイミングに迷うことがありません。

また、何口買うかではなく、いくら分買うかを決める「ドル・コスト平均法」を採用しており、株や債券の価格が高い・安いに関わらず、決めた金額に近い口数を買い付けてくれます。

何口買うかを定めていると、価格が高いときに多くのお金が要りますが、定額で買い付けていれば、大きな費用がかかることもありません。

同じ積立方式でも、私的年金のiDeCo(イデコ)は60歳までお金を引き出せないのに対し、つみたてNISAはいつでも積立てて運用してきたお金を引き出せます。

事故に遭って入院費がかさんだり、病気になって働くことが難しくなったりと、人生はいつ多額のお金が必要になるか分かりません。

「何かあったときはつみたてNISAの分もある」と思えるだけでも、普段から安心して生活できるでしょう。

iDeCoはまた別のメリットがあるので、気になる人はこちらの記事も読んでみてください。

つみたてNISAは、デメリットがないわけではありません。

ここでは、つみたてNISAのデメリットを紹介します。

繰り返しになりますが、つみたてNISAで投資できるのは、金融庁が認めた投資信託・ETFのみです。

ほかの株式やREITなどに投資したくなったけれど、いくつも投資できるほど資金がない場合は、一般NISAに変更するか、つみたてNISA自体をやめる必要があります。

つみたてNISAは、元本割れ(投資額を下回って損をすること)のリスクがある投資方法です。

通常の投資では、ほかの資産運用による利益があれば相殺する「損益通算」や、損失を3年間繰り越せる「繰越控除」を使えますが、つみたてNISAの場合は(一般NISAも)できません。

以下のように、ほかの投資なら税金を払わなくていい場合でも、つみたてNISAと絡めると税金を払わなくてはいけない場合があります。

| 投資内容と損益 | 実際の損益 | 払う税金 |

|---|---|---|

| 投資Aで利益100万円、 投資Bで損失100万円 | ±0円 | なし(損益通算) |

| 投資Aで利益100万円、 つみたてNISAで損失100万円 | ±0円 | 203,150円 (投資Aの利益×20.315%) |

| 投資Aで昨年の損失100万円、 今年の利益100万円 | 2年で±0円 | なし(昨年の損失を繰越控除) |

| つみたてNISAで昨年損失100万円、 投資Aで今年の利益100万円 | 2年で±0円 | 203,150円 (今年出たAの利益×20.315%) |

金融庁が長期投資向きと認めた銘柄から選ぶため、つみたてNISAは損する可能性は低いものの、リスクもあるということも知っておいてください。

どの投資方法でも、メリットとデメリットはあります。

メリットとデメリットを踏まえたうえで、つみたてNISAをするのに向いているのはどのような人なのか、特徴を紹介します。

つみたてNISAは、以下の理由から、ほかの投資方法よりも初心者に適しています。

- 少額から投資できる

- 金融庁が認めた、利益が出やすい銘柄を買える

- 自動買い付けのため買うタイミングを自分で決めなくてよい

- 長期向けの投資であり、基本的には放置しておける

金融機関で販売されている投資信託の数は、数千件。投資の経験がない初心者にはどれが良いのか分からないので、はじめから選択肢を絞ってあるつみたてNISAは初心者向きです。

つみたてNISAは、仕事や子育てが忙しくて、じっくり投資に向き合えない人にもおすすめです。どんなに忙しくても、将来のために資産運用をしておきたい人は多いでしょう。

つみたてNISAであれば、高騰しそうな株の銘柄を予測する時間なども要らず、自動買い付けで着実に積み立てられます。

少額から始められるつみたてNISAは、まとまった資金がない人にもおすすめです。定期的な積立のみで一括で買うことはなく、コツコツと資産運用できます。

最初は毎月の積立額が数千円でも、積立金額は見直していけるので、そのときの自分の支出状況に合わせて積立てることが可能です。

「お金があまりないけれど、何も資産運用していないのも不安」という人には、つみたてNISAをとくにおすすめします。

つみたてNISAを利用すると、肝心の利益はどのくらい出るのでしょうか。

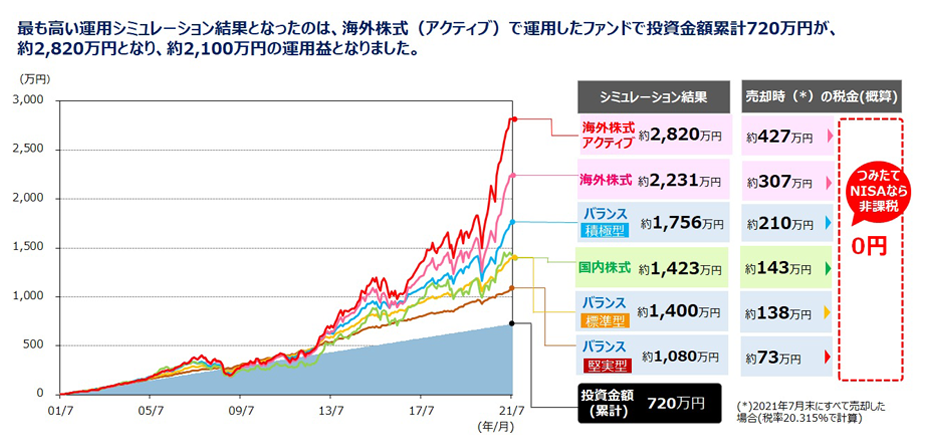

下記は、日本の3大メガバンクのひとつであるみずほ銀行が、つみたてNISAのシミュレーションを行ったものです。(運用実績ではありません。)

出典:みずほ銀行

月3万円(年間36万円)×20年間=720万円の投資をした結果、買った銘柄によって、20年後の価格は1,080〜2,820万円と開きがありますね。しかし一番低い価格のものでも1,080-720=360万円の運用利益が出ています。

つみたてNISAは、長期投資をすれば金額の差はあれど最終的な利益が出やすい投資方法です。つみたてNISAの利益は、どの金融機関でNISA口座を開設するかではなく、どの銘柄を選ぶかにかかっています。

こちらの記事では、つみたてNISAを始める際におすすめの銘柄を紹介していますので、合わせて読んでみてください。

ここまで、つみたてNISAの特徴や、メリットとデメリット、どのような人に向いた投資方法なのかについて解説してきました。

少ない手間と資金で長期投資が始められるつみたてNISAは、ひとまず何か投資を始めたい初心者の人や、本格的に投資を始めたいが踏み出せない人の練習としてもおすすめです。

大事なのは自分でやってみることであり、経験に勝る知識はありません。将来のための資産運用を勉強するつもりで、まずはリスクの少ないつみたてNISAを始めてみてはいかがでしょうか。